証券口座の取引履歴に「譲渡益税徴収金」「譲渡益税還付金」と表示され、何のお金なのか戸惑うことがあります。譲渡益税還付金は、特定口座でいったん徴収された税金のうち、後から発生した損失などによって払い過ぎとなった分が戻されるものです。本記事では、譲渡益税の計算方法、税率、20万円以下の利益、確定申告、損益通算、扶養や住民税非課税世帯への影響まで整理して解説します。

この記事でわかること

- 譲渡益税と譲渡益税還付金の意味

- 譲渡益税が徴収・還付される仕組み

- 株式の譲渡益と譲渡所得の違い

- 譲渡益の税率と基本的な計算方法

- 譲渡益が20万円以下の場合の確定申告

- 損益通算、扶養、住民税非課税世帯への影響

- SBI証券・楽天証券で明細を確認する方法

譲渡益税還付金とは?払い過ぎた税金が戻る仕組み

譲渡益税還付金とは、株式や投資信託の売却益に対して証券会社が徴収した税金のうち、年間損益の再計算によって払い過ぎとなった金額が証券口座へ戻されるものです。

主に、特定口座の「源泉徴収あり」を利用している場合に発生します。証券会社は年初からの譲渡損益を取引のたびに計算し、利益が増えた場合は税金を徴収します。その後に損失が発生して年間の利益が減ると、すでに徴収した税額が本来の税額を上回ることがあります。

この過徴収分を証券会社が口座内で調整して返すのが、譲渡益税還付金です。税務署に還付申告をしなくても、同じ特定口座内の売買であれば自動的に調整される場合があります。

譲渡益税徴収金とは

譲渡益税徴収金とは、特定口座の源泉徴収ありで譲渡益が発生したときに、証券会社が利益から差し引く税金です。

「譲渡益税」という名称の独立した税金があるわけではありません。証券会社の取引画面などで、株式等の譲渡益から差し引かれる所得税、復興特別所得税、住民税をまとめて表す実務上の名称として使われています。

譲渡益税徴収・還付とは

「譲渡益税徴収・還付」とは、年初からの損益を基に、その時点で必要な税額を証券会社が調整する処理です。

- 年間損益がプラスになったときは税金を徴収する

- 後の取引で損失が出たときは税額を再計算する

- 徴収済みの税金が多ければ差額を還付する

- 年間損益が再び増えれば追加で税金を徴収する

したがって、同じ年の間に「譲渡益税徴収」と「譲渡益税還付」が何度も表示されることがあります。二重課税や誤徴収を意味するものではなく、年間損益に合わせて税額を調整している可能性があります。

譲渡益とは?株を売った金額すべてが利益ではない

譲渡益とは、株式や投資信託などの資産を売却したことによって得た利益です。株式の場合、単純に売却代金の全額が譲渡益になるわけではありません。

基本的には、次の計算式で求めます。

譲渡益=売却代金-取得費-売却時の手数料など

たとえば、株式を100万円で購入し、売却に関係する費用を差し引いた売却代金が120万円だった場合、譲渡益はおおむね20万円です。

実際の税務計算では、購入時の手数料を含めた取得価額や売却時の委託手数料なども考慮します。特定口座では証券会社が取得価額や年間損益を計算するため、個別の取引を自分で一件ずつ計算する負担を減らせます。

譲渡益と譲渡所得の違い

譲渡益は、資産を売却して得た利益を表す一般的な言葉です。一方、譲渡所得は所得税法上の所得区分を表します。

個人が株式を売却した場合、税務上は「株式等に係る譲渡所得等」として扱われます。証券会社の画面では「譲渡益」「実現損益」「譲渡損益」などと表示され、確定申告書や国税庁の案内では「譲渡所得等」と表現されることがあります。

譲渡益税の税率は原則20.315%

2026年時点では、個人が上場株式等を売却して得た譲渡益には、原則として合計20.315%の税率が適用されます。

| 税金の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

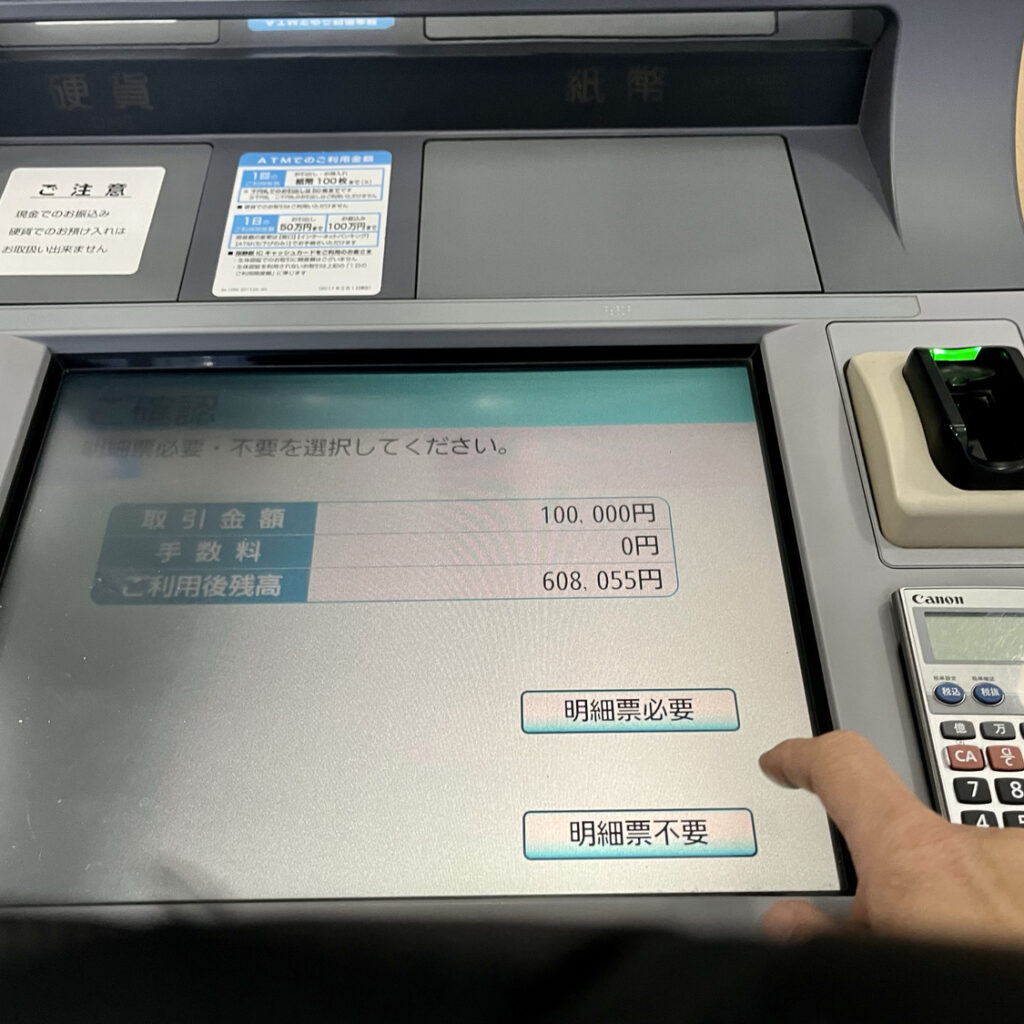

たとえば、年間の譲渡益が10万円で、相殺できる損失がない場合、税額の目安は2万315円です。実際の徴収額には、証券会社が行う端数処理などによってわずかな差が生じることがあります。

譲渡益税が還付される流れを具体例で確認

特定口座の源泉徴収ありで、最初に10万円の譲渡益が発生したとします。この時点では、10万円を基に譲渡益税が徴収されます。

その後、同じ年に6万円の譲渡損失が発生した場合、年間の損益は次のようになります。

10万円の利益-6万円の損失=4万円の年間利益

最初は10万円を基に税金が徴収されていますが、本来の課税対象は4万円です。証券会社が税額を再計算し、10万円と4万円の差額に対応する徴収済み税額を譲渡益税還付金として口座へ戻します。

ただし、年間損益がマイナスになっても、過去に徴収された税金がなければ還付金は発生しません。譲渡損失そのものが現金で補填される制度ではない点に注意が必要です。

実は、「利益が20万円以下なら非課税」とは限りません。口座の種類や働き方によって手続きが変わるため、次のページで詳しく確認しましょう。